2020年9月,國內提出了碳達峰、碳中和的目標和愿景,作為碳減排的重要領域,交通運輸行業、發電行業以及工業生產領域向新能源轉型是大勢所趨。在碳中和目標背景下,新能源汽車產業面臨著前所未有的發展機遇,同時以風電、光伏等清潔能源替代化石能源的革命正在加速到來,新型儲能成為能源領域碳達峰、碳中和的關鍵支撐之一。湖南裕能新能源電池材料股份有限公司(以下簡稱“湖南裕能”)緊抓行業發展機遇,加快產能建設,經營規模持續擴大。

近年來,湖南裕能營收凈利潤呈爆發式增長態勢,其近三年營收復合增長率大幅“領跑”同行,成長性優異。同時,湖南裕能加權平均ROE高于行業均值,盈利能力突出。作為專注于鋰電池正極材料的高新技術企業,湖南裕能持續加大研發投入,不斷開發和優化產品,其磷酸鐵鋰產品具有高能量密度、高穩定性、長循環壽命、低溫性能優異等優點,得到了下游客戶的認可。憑借穩定的產品性能和優質的客戶資源,湖南裕能主要產品磷酸鐵鋰產銷量增長迅速。據高工鋰電數據,湖南裕能2020年、2021年在國內磷酸鐵鋰出貨量排名第一。此番上市,湖南裕能擬募集資金進一步擴大產能,滿足業務發展需要的同時強化自身規模優勢,其未來發展值得期待。

一、雙碳背景下動力及儲能電池需求旺盛,行業發展前景廣闊

近年來,全球生態環境問題日益突出,全球氣候變暖等問題亟待解決,國內提出了碳排放在2030年前達到峰值,在2060年前實現碳中和的目標。隨著全社會的清潔能源發展趨勢日漸明朗,動力電池和儲能電池行業迎來更廣闊的發展空間,鋰電池正極材料市場需求旺盛。

在動力電池領域,得益于下游新能源汽車行業的快速發展,國內動力電池市場規模迅速增長。

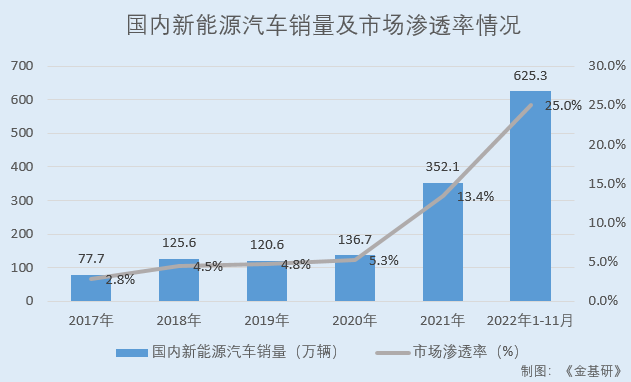

據中汽協數據,2017-2021年及2022年1-11月,國內新能源汽車銷量分別為77.7萬輛、125.6萬輛、120.6萬輛、136.7萬輛、352.1萬輛、625.3萬輛,市場滲透率分別為2.8%、4.5%、4.8%、5.3%、13.4%、25.0%。

另據高工產業研究院(GGII)數據,2018-2021年,國內動力電池出貨量分別為65GWh、71GWh、80GWh、226GWh。其中,2021年,國內動力電池出貨量同比增長182.5%。

隨著寧德時代CTP技術以及比亞迪刀片電池技術等新技術的推廣應用,磷酸鐵鋰電池性能大幅提升,成本優勢進一步凸顯,在動力電池中得到更廣泛的應用。

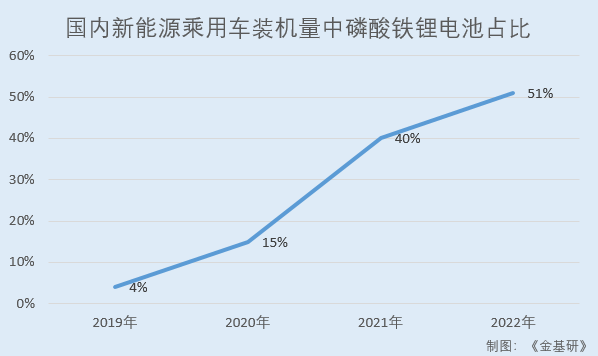

據高工鋰電統計,2019-2021年,國內新能源乘用車裝機量中,三元材料電池裝機量占比分別為89%、82%、60%,而磷酸鐵鋰電池裝機量占比分別為4%、15%、40%,磷酸鐵鋰電池占比大幅增長。2022年1-6月新能源乘用車裝機量中,三元材料和磷酸鐵鋰電池裝機量占比分別為49%和51%,磷酸鐵鋰電池占比超過三元電池。

另一方面,儲能市場發展潛力巨大。作為近年來發展迅速的儲能類型,電化學儲能中的鋰離子電池儲能具有循環特性好、響應速度快的特點,是目前電化學儲能中主要的儲能方式。

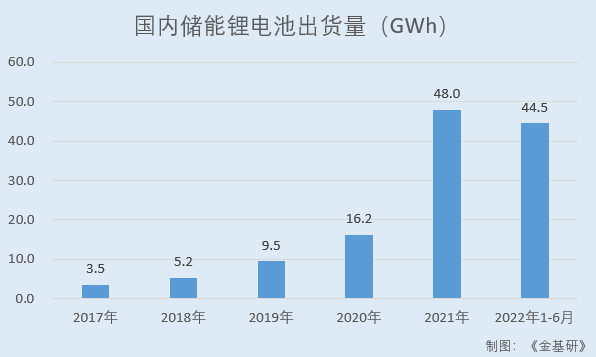

據高工鋰電數據,2017-2021年,國內儲能鋰電池的出貨量分別為3.5GWh、5.2GWh、9.5GWh、16.2GWh、48.0GWh,2022年1-6月國內儲能鋰電池出貨量達44.5GWh,同比增長超200%。

在儲能鋰離子電池中,磷酸鐵鋰電池相比三元材料電池更具優勢,是未來鋰離子電池發展的主流方向,主要原因在于:儲能電池主要關注電池生產使用的經濟性,更多考慮電池成本、循環性能、全生命周期成本等因素。因此,磷酸鐵鋰電池因其低生產成本、高循環次數等優勢備受青睞。

隨著國內越來越多的磷酸鐵鋰版爆款車型如磷酸鐵鋰版Model3、比亞迪漢、宏光MINI接連發布,動力電池市場對磷酸鐵鋰材料的需求預計在未來仍將持續增長;由于儲能電池對安全性能要求高,而對能量密度要求相對低,因此預計儲能市場在未來的很長一段時間內將以磷酸鐵鋰為主,國內快速增長的儲能市場將進一步帶動磷酸鐵鋰材料出貨量增長。

二、業績爆增成長性優異,ROE高于行業均值盈利能力突出

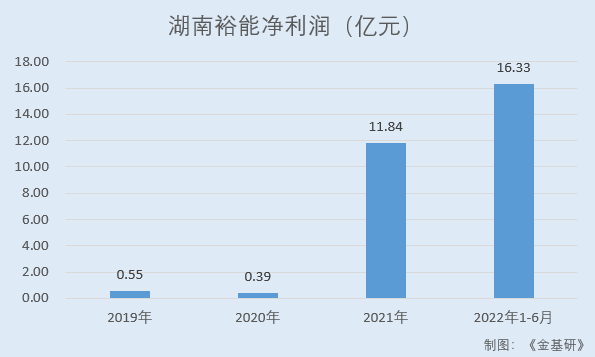

持續增長的市場需求為湖南裕能業績插上“飛翔”的翅膀。近年來湖南裕能營業收入及凈利潤呈爆發式增長態勢。

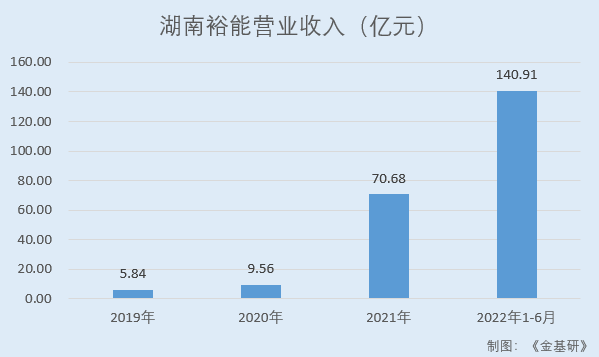

據招股書,2019-2021年,湖南裕能的營業收入分別為5.84億元、9.56億元、70.68億元,近三年復合增長率達247.94%;凈利潤分別為0.55億元、0.39億元、11.84億元,近三年復合增長率達362.93%。

到2022年1-6月,湖南裕能實現營業收入140.91億元,同比增長875.06%;實現凈利潤16.33億元,同比增長682.51%。

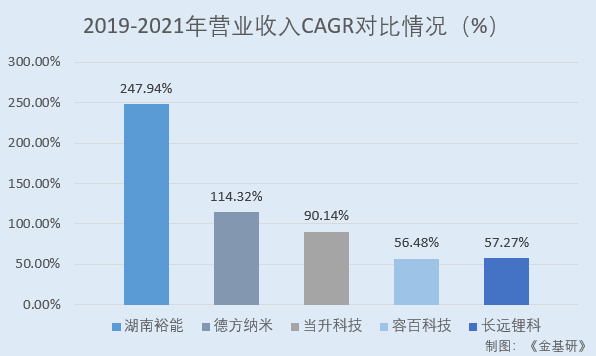

近年來,湖南裕能營業收入增速“領跑”同行業可比公司,表現出優異的成長性。

2019-2021年,湖南裕能同行業可比公司深圳市德方納米科技股份有限公司(以下簡稱“德方納米”)的營業收入CAGR為114.32%;北京當升材料科技股份有限公司(以下簡稱“當升科技”)的營業收入CAGR為90.14%;寧波容百新能源科技股份有限公司(以下簡稱“容百科技”)的營業收入CAGR為56.48%;湖南長遠鋰科股份有限公司(以下簡稱“長遠鋰科”)的營業收入CAGR為57.27%。

到2022年1-6月,湖南裕能同行業可比公司德方納米的營業收入同比增長490.94%;當升科技的營業收入同比增長196.77%;容百科技的營業收入同比增長200.53%;長遠鋰科的營業收入同比增長169.16%。

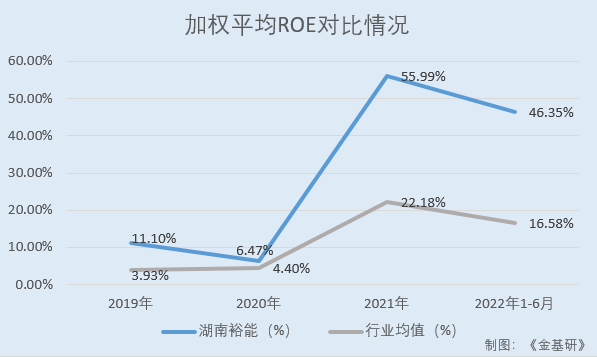

與此同時,湖南裕能的凈資產收益率亦高于同行業可比公司均值,盈利能力突出。

據東方財富choice數據,2019-2021年及2022年1-6月,湖南裕能的加權平均ROE分別為11.10%、6.47%、55.99%、46.35%。

同期,湖南裕能的同行業可比公司德方納米的加權平均ROE分別為12.55%、-2.74%、31.20%、33.31%;當升科技的加權平均ROE分別為-6.62%、11.97%、23.22%、9.24%;容百科技的加權平均ROE分別為2.41%、4.85%、18.41%、12.72%;長遠鋰科的加權平均ROE分別為7.38%、3.52%、15.89%、11.03%。

經金基研計算,2019-2021年及2022年1-6月,上述四家湖南裕能同行業可比公司的加權平均ROE均值分別為3.93%、4.40%、22.18%、16.58%。

可見,湖南裕能營業收入凈利潤快速增長,其營業收入增速大幅高于同行業可比公司,成長性優異。同時,湖南裕能加權平均ROE高于行業均值,盈利能力突出。

三、坐擁優質客戶資源,引進戰投寧德時代及比亞迪強化合作

依靠良好的品牌建設、穩定的產品質量、出色的管理團隊,湖南裕能在行業內積累了優質的客戶資源。

其中,湖南裕能客戶覆蓋2021年度磷酸鐵鋰動力電池裝機量前五大企業中的四家企業,包括寧德時代、比亞迪、億緯鋰能、瑞浦能源。此外湖南裕能還廣泛與其他企業建立了合作關系,包括蜂巢能源、遠景動力、贛鋒鋰電、寧德新能源、南都電源(300068.SZ)、中興派能、鵬輝能源(300438.SZ)等眾多知名鋰電池企業,客戶構成具有多樣性。

與此同時,湖南裕能與主要客戶合作穩定。由于鋰離子電池正極材料是鋰離子電池的關鍵材料之一,其產品性能直接影響鋰離子電池的性能。鋰離子電池廠商需要對鋰離子電池正極材料供應商進行嚴格的篩選,以便最大程度確保鋰離子電池的產品性能和質量,且上述合作關系達成后通常相對穩定。

2021年,湖南裕能被寧德時代評為“2021年度優秀供應商”,被比亞迪評為“最佳合作伙伴”;2022年,湖南裕能獲得蜂巢能源“最佳交付保障獎”。

此外,由于湖南裕能產品下游鋰離子電池產業的市場集中度高,為進一步深化合作關系,湖南裕能于2020年12月增資擴股并引入了主要客戶寧德時代、比亞迪作為戰略投資者入股。

據高工鋰電統計,2019-2021年及2022年1-6月,國內前五大動力鋰電池廠商中排名前兩位的寧德時代和比亞迪的市場占有率合計分別達到69.1%、61.9%、69.9%、72.9%。

引入寧德時代、比亞迪作為戰略投資者,有利于進一步鞏固湖南裕能與重要客戶的合作關系、學習和借鑒先進管理經驗以及更好地把握行業發展趨勢。

2019-2021年及2022年1-6月,寧德時代、比亞迪向湖南裕能采購的金額合計分別為5.44億元、8.71億元、67.44億元、118.62億元,占湖南裕能營業收入的比例分別為93.18%、91.12%、95.43%、84.18%。

值得關注的是,湖南裕能眾多客戶與其簽訂了合作協議,鎖定供貨量。

2021年3月及2021年5月,湖南裕能與深圳比亞迪簽署《產能合作協議》及其補充協議。比亞迪向湖南裕能支付2.5億元預定金,約定支付預定金后第2個自然月起三年內平均每年對湖南裕能的采購數量不低于3.60萬噸。

2021年5月,湖南裕能與與寧德時代簽署了《磷酸鐵鋰保供協議》。寧德時代向湖南裕能支付磷酸鐵鋰產品的預付款5億元,2022年-2024年三年內對湖南裕能的采購數量不低于8,500噸/月。

2021年10月,湖南裕能與深圳比亞迪簽署了《第二次產能合作協議》。約定深圳比亞迪向湖南裕能支付人民幣6億元預付款,比亞迪保證自2022年6月份起三年內每年對湖南裕能的采購數量不低于6.00萬噸。

2021年7月,湖南裕能與惠州億緯動力簽署了《合作協議》,約定惠州億緯動力支付1億元預定金,支付預定金次月開始延后6個自然月起三年內每年對乙方的采購數量不低于7,200噸。

2021年9月,湖南裕能與蜂巢能源簽署了《貨物供應保證框架協議》,約定蜂巢能源向湖南裕能支付8,000萬元預定金,支付預定金次月開始計算的第9個自然月起至2025年,其中2022年對湖南裕能的采購數量不低于7,200噸,2023-2025年每年對湖南裕能的采購數量不低于9,600噸,2023-2025年蜂巢能源每月實際采購量允許在每月800噸的基礎上±10%內波動。

綜上,湖南裕能客戶資源優質,且通過引進戰略投資者進一步鞏固與核心客戶的合作穩定性。同時,湖南裕能眾多客戶通過支付預付款,提前鎖定供貨量,其業績增長具有可持續性。

四、國內磷酸鐵鋰出貨量居首,募資擴產進一步強化規模優勢

作為國內主要的鋰離子電池正極材料供應商,湖南裕能專注于鋰離子電池正極材料研發、生產和銷售,其主要產品包括磷酸鐵鋰、三元材料等鋰離子電池正極材料,目前以磷酸鐵鋰為主。

據招股書,2019-2021年及2022年1-6月,湖南裕能磷酸鐵鋰產品銷售收入分別為5.57億元、9.29億元、69.38億元、140.20億元,占主營業務收入的比例分別為95.77%、97.38%、98.56%、99.70%。

值得一提的是,正極材料生產投資規模大、工藝流程長、技術含量高,正極材料生產企業的市場份額、資金實力是其行業競爭力和下游客戶采購決策的重要影響因素。

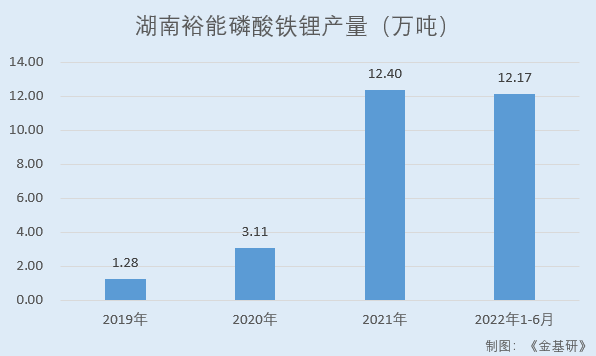

近年來,湖南裕能磷酸鐵鋰產品產銷量增長迅速。2020年和2021年,湖南裕能的磷酸鐵鋰出貨量分別為3.14萬噸、12.13萬噸,根據高工鋰電統計,市場份額約為25%和25%,均排名行業第一。湖南裕能磷酸鐵鋰產品產銷量快速增長,規模優勢顯現,這也將進一步推動其長期持續快速發展。

產能規模提升帶來規模效應,有助降低單位制造費用、人工成本等半固定成本,同時規模化采購有助于提高湖南裕能原材料采購的議價能力。

在市場需求快速增長的情況下,盡管湖南裕能與眾多客戶達成了合作意向,但其目前產能規模尚難以充分滿足持續增長的市場需求。目前,湖南裕能在湖南省湘潭市、廣西壯族自治區靖西市、四川省遂寧市、貴州省福泉市、云南省安寧市設有五個生產基地。

據招股書,2019-2021年及2022年1-6月,湖南裕能主要產品磷酸鐵鋰產能分別為1.42萬噸、2.94萬噸、10.55萬噸、13.40萬噸,產量分別為1.28萬噸、3.11萬噸、12.40萬噸、12.17萬噸,2020年第四季度以來,湖南裕能產能相對緊張。

需要說明的是,湖南裕能所處的磷酸鐵鋰下游市場保持供不應求狀態,2022年上半年產量低于產能系受湖南裕能湖南生產基地磷酸鐵鋰三期、貴州生產基地部分產線投產并逐步爬坡影響。

此番上市,湖南裕能募投項目中“四川裕能三期年產6萬噸磷酸鐵鋰項目”以及“四川裕能四期年產6萬噸磷酸鐵鋰項目”是其主營產品磷酸鐵鋰的擴產項目,在湖南裕能現有核心技術基礎上,進一步提高自動化水平和產品性能,項目投產后將有效提升其磷酸鐵鋰產能規模,緩解產能不足問題,更好地滿足下游客戶需求。

五、持續加大研發投入,八大核心技術助力產品性能提升

鋰電池正極材料屬于高技術含量的產業,對生產企業的研發和工藝開發能力都有著不低的要求。技術和工藝水平是湖南裕能保持產品市場競爭力的核心要素。

作為專注于鋰電池正極材料的高新技術企業,湖南裕能持續加大研發投入,以開發安全性更好、能量密度更高的鋰電池正極材料。

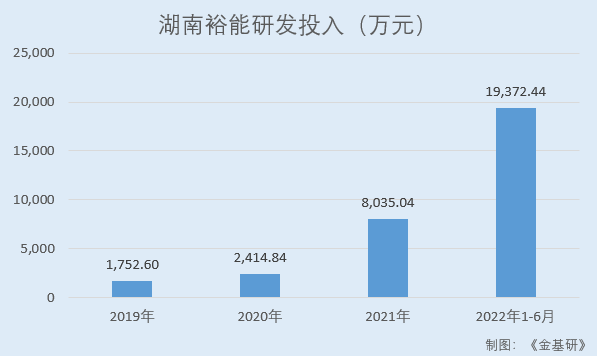

據招股書,2019-2021年及2022年1-6月,湖南裕能研發投入分別為1,752.60萬元、2,414.84萬元、8,035.04萬元、19,372.44萬元。

為配合科技創新和產品研發,湖南裕能成立研究院和技術部,研究院承擔新產品、新工藝、新技術的研究,主要從市場研發需求進行理論研究;技術部負責按照技術要求做成產品并負責新產品的導入和量產,并與研究院及時溝通與合作,共同進行新技術、新工藝和新材料的研發與應用工作。湖南裕能的創新研發管理體系能夠保證其技術和產品的先進性。

截至2022年6月30日,湖南裕能擁有國內專利45項,其中發明專利6項,實用新型專利39項。

在多年生產實踐中,湖南裕能掌握了動力學性能改進和均一性控制技術、電導率綜合改善技術、高能量密度應用技術、能量密度提升技術、能量密度與動力學性能一體化提升技術、高容量多元正極材料生產技術、單晶高鎳型三元材料的控制合成技術、三元正極材料表面改性技術等八大正極材料生產核心技術,其產品工藝能夠有效提高正極材料產品性能,在行業內具有創新性。

需要說明的是,湖南裕能相關產品的技術性能和產品品質在很大程度上依賴于其擁有的多項核心技術和工藝。而優越的產品性能是湖南裕能磷酸鐵鋰產銷量快速增長的重要因素。憑借產品性能的優勢,湖南裕能的產品市場認可度高,品質口碑良好,競爭優勢明顯。

首先,湖南裕能生產的磷酸鐵鋰產品質量在行業內優勢突出,具有高能量密度、長循環壽命、低溫性能優異等特性。其次,湖南裕能產品生產工藝控制在行業內是佼佼者,產品質量穩定可靠,具有高穩定性。最后,湖南裕能通過優化工藝、提高自動化程度等多種途徑提升產品性價比。

未來,湖南裕能將把握新能源汽車和儲能市場快速發展機遇,深耕磷酸鐵鋰和三元材料行業市場,依托自身在材料制造領域的技術積累和競爭優勢,堅持以創新為動力,以客戶為中心,不斷提升核心競爭力,為客戶提供高性價比的產品。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞: